出品:洞察IPO

近年来,随着全球对环境保护和可持续发展的高度关注,电动汽车行业实现快速发展。充电桩作为电动汽车的“能源补给站”,正迎来广阔的发展机遇。

近日,曾获比亚迪投资的新能源充电桩巨头上海挚达科技发展股份有限公司(简称:挚达科技)向港交所递交主板上市招股书,申万宏源香港为独家保荐人。

值得注意的是,挚达科技曾分别于2024年2月、2024年11月向港交所递交上市申请,目前均已失效,此次为第三次递表。

与此同时,近年来挚达科技营收连年下滑、净利润持续亏损,发展中遇到的产品结构单一、大客户依赖和现金流承压等问题亟待解决。

“以价换量”产能利用率低下

挚达科技是全球最大的电动汽车家庭充电解决方案供应商之一。

根据弗若斯特沙利文的资料,2022年至2024年,按家用电动汽车充电桩销量计,挚达科技中国市场份额达13.6%。

与此同时,挚达科技家用电动汽车充电桩的销量高居全球首位,全球市场份额达到9.0%;销售额位列全球第四,市场份额为5.7%。

招股书显示,2022年至2024年(“报告期”),挚达科技营业收入连年下降,分别为6.97亿元、6.71亿元、5.93亿,年复合增速为-7.73%;并且净利润亏损持续扩大,分别亏损2514.7万元、5811.6万元、2.36亿元。

其中,按地理区域划分,报告期内,挚达科技在中国分别实现收入6.84亿元、6.09亿元、5.22亿元,占营业收入比重虽由98.1%下降至87.9%,仍是挚达科技的主要销售市场;在海外分别实现收入1291万元、6128.7万元、7189.6万元,占营业收入比重由1.9%提升至12.1%,从规模上看仍未破亿。

随着电动汽车渗透率不断攀升,充电桩市场迎来前所未有的竞争态势。

一面是特来电、星星充电等公共充电桩企业纷纷布局家庭充电市场,一面是公牛集团、倍思等综合制造厂商加快抢占充电桩赛道,更有电动汽车厂商诸如比亚迪、特斯拉、华为等不断完善充电桩产业链。

上述企业通过多样化发展在市场竞争中处于优势地位,与此同时,大型企业凭借自身资金充裕及品牌影响力等,在充电桩市场实现快速布局。相比之下,专注家庭充电市场的挚达科技则面临重大考验。

为扩大市场份额、保持市场的领先地位,挚达科技采取战略性降价措施。

挚达科技业务主要包括智慧家用电动汽车充电桩销售及安装售后服务工作。

招股书显示,2022年至2024年,挚达科技销售产品平均价格分别为790.5元、914.4元、808.6元,产品销量相应分别为48.48万台、31.33万台、35.11万台。

其中,2023年单价提升是由于成功与若干客户磋商较高价格,然而好景不长,2024年就“迫于市场降价压力”将价格下调。一方面充电桩市场的竞争压力可见一斑,另一方面也说明公司并非主动参与或挑起价格战用以保持市场规模领先地位,而是迫于市场环境无奈为之。

同时,挚达科技提供服务平均售价由1084.8元下降至598.3元,提供服务销量由25.76万台提升至46.30万台。

如此“以价换量”带来的是毛利率下降。2022年至2024年,挚达科技销售产品毛利率由20.8%下降0.8个百分点至20.0%,提供服务毛利率由19.7%下降10.1个百分点至9.6%,相应地,综合毛利率由20.4%下降5.5个百分点至14.9%。

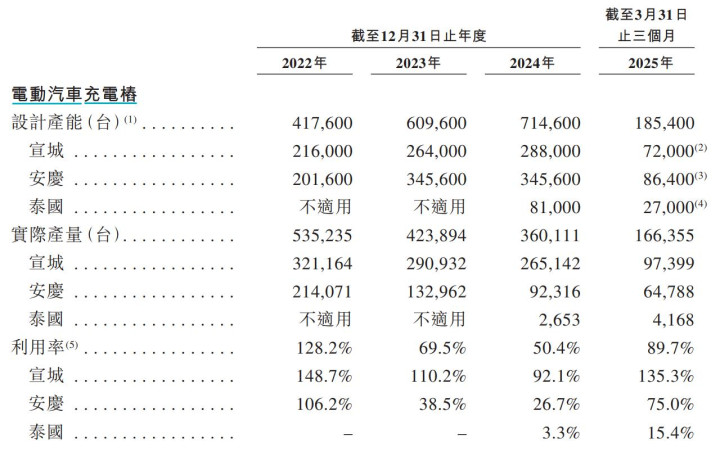

终端动销不畅的情况下,其产能利用率持续下滑。2022年至2024年,挚达科技产能利用率由128.2%暴跌至50.4%。

其中,宣城工厂产能利用率分别为148.7%、110.2%、92.1%。

2022年5月,安庆生产基地投产,两年间安庆工厂产能利用率便从106.2%骤降至38.5%,2024年进一步下降至26.7%;在此情况下,挚达科技依旧不放弃布局海外工厂,2024年4月,泰国工厂投产,首年产能利用率仅3.3%。

此次赴港IPO募资中,挚达科技还将拿出部分募资用于海外扩产。由此不免令人疑问,挚达科技新增产能该如何消化?

值得一提的是,随着公司扩产项目的进行,成本随之升高。

2022年至2024年,挚达科技销售成本由5.55亿元下降至5.05亿元,而折旧及摊销开支则由531万元增加至846.9万元,占销售成本的比重由1.0%上升至1.7%,利润空间被进一步压缩。

第二曲线何在

鉴于挚达科技家庭充电解决方案供应商的市场定位,其营业收入主要来源于家用充电桩及配件的销售以及提供安装售后服务,产品结构较为单一。

招股书显示,报告期内,挚达科技智慧家用电动汽车充电桩销售产生的收入分别占产品销售收入的94.1%、89.3%、93.2%,产品销售下的收入还包括销售便携式充电设备等配件及电缆;同期,挚达科技提供安装及售后服务产生的收入分别占提供服务收入的96.5%、96.7%、95.9%,提供服务的收入还包括提供充电服务及技术开发服务。

需要注意的是,挚达科技亦不放弃构筑第二增长曲线,但整体进展步履维艰。

近年来,挚达科技开发了毛利率较高且收入潜力优厚的先进产品,包括电动汽车充电机器人及EMS(能源管理系统)解决方案。

2023年10月,挚达科技推出第一代电动汽车充电机器人,2024年交付24台,2025年1季度交付10台并产生收入190万元,累计不超过40台,尚未形成大规模商业化。

EMS(能源管理系统)解决方案利用光伏板将太阳能转化为电能,储存于储能系统中,用于电动汽车充电。挚达科技于2024年9月推出首个EMS解决方案产品,截至2025年3月31日尚未就此确认收入。

反观同行业公司星星充电,在涉足家庭充电桩业务的同时,大力布局公共充电桩市场;公牛集团在进军新能源充电赛道的同时,积极发展家用电力器具等主营业务。

面对这种局面,挚达科技或许唯有加大技术创新研发投入,提升产品核心竞争力,才能在激烈的市场竞争中脱颖而出。

招股书显示,报告期内,挚达科技经营开支分别为1.55亿元、2.05亿元、2.74亿元,占总收入的比重分别为22.3%、30.6%、46.2%,其中,研发开支分别为3409.9万元、4110.2万元、5557.7万元,占总收入的比重分别为4.9%、6.1%、9.4%,尽管整体呈上升趋势,但总量上规模仍小。

依赖大客户,现金流承压

挚达科技业绩不振的背后,其“大客户依赖症”明显。

招股书显示,2022年至2024年,挚达科技前五大客户均为汽车制造商,各期合计分别贡献收入4.59亿元、4.67亿元、3.33亿元,分别占营业收入的65.8%、69.6%、56.1%;同期,挚达科技最大客户B贡献收入2.67亿元、2.15亿元、1.48亿元,分别占营业收入的38.3%、32.0%、25.0%。

通过客户B为上市电动汽车制造商且为挚达科技股东,不难推测出客户B大概率为比亚迪。

数据上看,挚达科技客户集中度下降的同时,大客户贡献的收入也在减少。

近年来,车企价格战如火如荼,汽车厂商降本压力向上游传导。比亚迪等大型汽车制造商具有强大谈判能力,使得挚达科技在价格磋商中处于不利地位,进而极大影响公司业绩增长及毛利情况。

例如,2023年挚达科技其中一名主要客户将电动汽车充电桩的采购目标价格调低至低于挚达科技的预期,导致公司无法中标,造成同期产品销量的下滑。侧面反映出公司产品市场竞争力并不强,才造成“要么降价,要么出局”的局面,并且在出局之后,也并无其他销路维持增长,“大客户依赖的后遗症”就此显现。

事实上,挚达科技并未放弃“自救”。

为摆脱大客户依赖以及加强议价权,挚达科技积极推广2020年推出的自有零售品牌“挚达”,通过天猫、抖音等电商平台及全国137个城市的分销商扩大零售客户覆盖。

招股书显示,2022年至2024年,挚达科技通过零售渠道销售产品的收入由5365万元增加至7522.5万元,占营业收入的比重由7.7%提升至12.7%,通过分销商销售产品的收入由4515.4万元增加至5163.4万元,占营业收入的比重由6.5%提升至8.7%。

然而2024年挚达科技零售及分销收入占比仍不足30%。

与此同时,挚达科技的资产负债结构也并不乐观。

招股书显示,2022年至2024年,挚达科技资产负债率(应为负债权益比率,招股书中为资产负债率)分别为82.2%、108.0%、821.1%,而该结果是由总负债除以总权益得出;若以总负债除以总资产来计算,报告期,挚达科技资产负债率分别为67.32%、71.10%、94.12%。

报告期内,挚达科技借款由2.53亿元增加至3.90亿元,同时,挚达科技账上现金及现金等价物由2.05亿元下降至1.41亿元。

同时,挚达科技还存在已收到客户对价而未向客户转让商品或服务的情况,且呈快速增长态势。报告期内,挚达科技合同负债由537.5万元增加至1282.9万元。

这或许也是挚达科技选择此时IPO的主要原因之一,即急于上市“输血”。此次赴港IPO募资中,挚达科技计划拿出部分募资用于营运资金需求在内的一般企业用途。

令人担忧的是,目前挚达科技仍有对赌协议压顶。创始人黄志明曾与投资者签署对赌协议,约定若挚达科技未能达成截至2023年12月31日止三个年度的相应业绩目标,黄志明同意向投资者支付总计约人民币3900万元的款项。

由于挚达科技未能达到上述业绩目标,黄志明与投资者订立若干补充协议,将业绩补偿推迟,前提是于2026年1月31日前完成上市目标。且除非相关投资者另行同意,否则黄志明应在2026年12月31日前支付业绩补偿。

在充电桩行业需求急剧攀升、技术革新与智能化升级的当下,挚达科技能否成功上市,不仅取决于资本的抗风险能力,更在于能否创造出具有市场竞争力的创新产品,这才是挚达科技最需要做的事。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,财说网及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

嘉汇优配-嘉汇优配官网-股票配资怎么个流程-股票配资正规平台提示:文章来自网络,不代表本站观点。

- 上一篇:手机股票配资app金蝶旗下互联网智能财税SaaS平台账无忧

- 下一篇:没有了

沪深京指数

热点资讯